Introducción a los delitos patrimoniales

¿A qué considera nuestro legislador un delito patrimonial?

¿Qué delitos patrimoniales se recogen en nuestra legislación penal y cuáles son sus características?

¿Qué penas contempla cada uno de estos y cuál es el más común en la práctica jurídica?

Hoy en día, dado el elevado número de veces que oímos en los medios términos como «fraude», «estafa», «desleal», «apropiación» o «malversación», creo que es necesario alcarar, aunque sea levemente, algunos de estos conceptos, para así poder tener una mejor idea al respecto.

INTRODUCCIÓN A LOS DELITOS PATRIMONIALES

Los calificados como “delitos patrimoniales” protagonizaron el 51% de las diligencias previas judiciales realizadas en 2014 en nuestro país. Además, mientras la criminalidad bajaba en 2013 y 2014, los delitos fiscales y patrimoniales siguen al alza, encabezados estos últimos por las estafas informáticas, de las cuales se denunció una cada dos horas en nuestro país en 2015.

Los delitos patrimoniales son aquellos en que el denominador común es el “patrimonio”, un bien jurídico a proteger, y que se caracterizan también por su conexión con el Código Civil.

Dado lo mediáticos que se han vuelto algunos casos en que han tenido presencia estos delitos (Por ejemplo la trama “Gurtel”, el caso Bankia, las Trajetas “Black” o los ERE’s de Andalucía entre otros) nos vemos bombardeados diariamente por la prensa, que hace referencia a delitos de apropiación indebida, de malversación de caudales, de administración desleal, estafas, o robos, pero ¿Sabemos qué implica cada uno de éstos? y ¿Cuáles son las diferencias entre ellos?

LA ESTAFA

Recogido en el artículo 248 del actual Código Penal, se define como el delito patrimonial por el cual un sujeto, con ánimo de lucro, engaña a otro, haciéndole caer en un error para que realice un acto de disposición en perjuicio propio o ajeno. Pretende pues el estafador que la víctima “colabore” en la estafa, facilitándole el beneficio, lo que implica un consentimiento viciado por su parte. (DON ANTONIO CUERDA RIEZU, 2016) Otra de sus características es que siempre hay por medio un negocio jurídico, ya sea éste civil o mercantil. (Otro frecuente objeto de debate: “¿Cuándo estamos ante una estafa civil y cuándo ante una mercantil?” Hablaremos de ello otro día). Los elementos objetivos del tipo de la estafa son por lo tanto:

- EL ENGAÑO: Pudiendo ser este incluso por omisión (QUINTANO RIPOLLÉS), o si no se avisa a la víctima cuando debía hacerse (MUÑOZ CONDE), como es por ejemplo en el caso de vicios ocultos de que deben informarse en las compra-ventas, aunque se discute también en este punto si entonces se trataría de un “error preexistente”, lo que implicaría que no existe engaño alguno y que estaríamos fuera del tipo de la estafa. (PAUL BOCKELMANN)

El engaño ha de ser suficiente o bastante para producir el error en la víctima, no aceptándose por la jurisprudencia los casos de “engaños burdos”. Para lo que se tendrá en cuenta, entre otros, la buena fe de los sujetos, la puesta en escena y las circunstancias particulares de cada caso.

- EL ERROR: El engaño provoca así un error, ya sea en la víctima o en un tercero, debiendo de existir por lo tanto una relación, un nexo causal, entre el engaño y el error provocado. (MUÑOZ CONDE)

No se considerará tal cuando se de en incapaces, máquinas o personas jurídicas, ya que estos entes no pueden ser “engañados” desde el punto de vista jurídico, y la calificación jurídica más apropiada en estos casos será la de robo. (Art. 237 y ss. Código Penal)

- EL ACTO DE DISPOSICIÓN: Es aquel que realiza el engañado, encontrándose en el error, y propiciando así el perjuicio patrimonial. Es por lo tanto el acto por el cual el engañado facilita el beneficio al estafador, no siendo necesaria contraprestación. (QUINTANO RIPOLLÉS)

- EL PERJUICIO PATRIMONIAL: Es el resultado final, y dependiendo de su cuantía la pena será mayor o menor para el estafador, dimensionando así el delito, que se medirá en el daño emergente y en el lucro cesante.

No obstante la doctrina mayoritaria en nuestro país interpreta que el perjuicio de la estafa comprende solo el daño emergente, excluyéndose el lucro cesante, como ganancias futuras, de perjuicio patrimonial causado. Como conclusión, destacamos que para que el delito en cuestión sea subsumible en el tipo de la estafa, deberá cumplir con todos sus elementos objetivos y en el orden fijado, a modo de “cadena de acontecimientos”, tal y como sigue en la gráfica: La estafa podrá ser llevada a cabo por una persona física o jurídica (Art. 251 bis CP), y revisten especial gravedad los delitos de estafa en masa, en los que hay una pluralidad de perjudicados, y los de estafa continuada en el tiempo, como tipos cualificados de esta y que implican una mayor pena. Y también es un tipo cualificado de estafa, la estafa informática o mediante la utilización de tarjetas de crédito o débito. Unos delitos cada vez más frecuentes, y castigados de manera más dura por nuestro legislador, ya que los considera de mayor gravedad al aprovecharse el estafador de un medio que le facilita la comisión del delito y su anonimato.

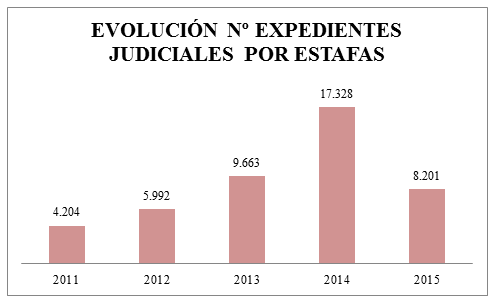

¿Pero cuál es la incidencia real de las estafas en España?

La estafa es el delito más común en los procedimientos judiciales de nuestro país desde hace al menos 5 años, con 8201 expedientes en 2015, 17328 en 2014, 9663 en 2013, 5992 en 2012 y 4204 en 2011. Y es muy probable que estos datos sigan su aumento, que, entre 2011 y 2015, ha sido de un 432%. Dato relevante es que en 2015 se denunció una estafa cada 2 horas.

LA APROPIACIÓN INDEBIDA

El delito de apropiación indebida se encuentra recogido en el art. 253 CP, y se establece la que será su principal diferencia con respecto al resto de delitos patrimoniales: la apropiación indebida nace de un apoderamiento lícito, de un negocio jurídico como por ejemplo la custodia, el depósito, la comisión, la prenda u otros similares, y es cuando surge la obligación de restituir la cosa (bien mueble, dinero, etc.), cuando no se realiza.

¿En qué se diferencia del hurto?

Si bien es cierto que en el hurto (234 CP) también hay ánimo de lucro y un apoderamiento del bien mueble, la principal diferencia se encuentra en el momento del desplazamiento posesorio, siendo en el caso del hurto, en el mismo momento que en la acción en sí de hurtar. No así en la apropiación indebida, en que como decimos, hay un traslado posesorio inicial lícito y voluntario por parte del dueño del bien mueble.

¿En qué se diferencia de la estafa?

Su principal divergencia con respecto a la estafa sería por lo tanto que no hay un engaño para el apoderamiento, sino que este es inicialmente lícito, entregando la cosa voluntariamente su dueño o poseedor, y deviniendo en delito posteriormente.

LA MALVERSACIÓN DE CAUDALES PÚBLICOS

Recogido en el art. 432 y ss. Del Código Penal, sus principales diferencias con respecto al resto de figuras delictivas:

- Diferencia subjetiva: es un delito que solo pueden llevar a cabo funcionarios o cargos públicos.

- Diferencia objetiva: el objeto de apoderamiento son los fondos malversados como caudales públicos que han sido atribuidos al funcionario por su cargo.

Conclusión: Podemos estar ante un delito de apropiación indebida o de malversación de fondos o administración desleal que, por el hecho de ser un funcionario o cargo público con respecto a unos fondos a él encomendados, será subsumible en el delito del art. 432 CP.

LA ADMINISTRACIÓN DESLEAL

Establecida en el art. 252 CP contempla los casos en que, un administrador de un patrimonio ajeno se excede en sus funciones causando así un perjuicio económico en el patrimonio administrado. No contempla pues, tanto una apropiación indebida, sino más es más bien que en la administración desleal la conducta consiste más en contraer obligaciones que causan perjuicio a la persona o entidad.

Por ejemplo: arriesgarse excesivamente, contraer excesivas deudas, o comprometerse en un préstamo impagable. Pero no implica en sí una actividad administrativa. El administrador desleal no actúa acorde con las funciones exigibles de su cargo, ocasionando perjuicios a su representado, buscando a lo mejor el beneficio propio. Pero ojo, porque si un administrador se apropiase de unos fondos que debiera de gestionar estaríamos ante un delito de apropiación indebida, no de administración desleal.

Recomendamos también la lectura de nuestro artículo relativo a los delitos de falsedades, como medio comisivo para la perpetración de muchos de los tipos penales descritos.

Artículo escrito por Don Gonzalo Iñigo Serrat. Asesor Legal de I&V especializado en Derecho Penal Económico y responsabilidad penal de personas jurídicas y programas de Compliance. El artículo ha sido elaborado con la bibliografía y aportaciones de los siguientes autores:

- Datos del informe de la Fiscalía General del Estado en 2015.

- Don Antonio Cuerda Riezu, Catedrático de Derecho Penal de la Universidad Rey Juan Carlos de Madrid.

- Don Antonio Quintano Ripollés (1905-1967) Catedrático de Derecho Penal en 1965 en la Universidad de Madrid y Vocal en la Comisión Nacional de Codificación.

- Don Francisco Muñoz Conde, Catedrático de Derecho Penal en la Universidad Complutense de Madrid.

- Published in ADMINISTRACIÓN CONCURSAL, ASESORÍA LEGAL, CONSULTORÍA DE NEGOCIO, IÑIGO & VALDIVIA