Administración Concursal, Insolvencias, Liquidaciones, Mediaciones y Arbitrajes, Estructuraciones financieras.

Exoneración del pasivo insatisfecho

CUÁNDO SE CONSIDERA QUE EXISTE “INTENTO DE ACUERDO EXTRAJUDICIAL DE PAGO” PARA OBTENER LA EXONERACIÓN DEL PASIVO INSATISFECHO CONFORME A LO ESTABLECIDO EN EL ART. 178 BIS 3.4º LC: ANÁLISIS DE LA STS 897/2019.

El Tribunal Supremo da respuesta las solicitudes de Beneficio de Exoneración del Pasivo Insatisfecho realizadas tras una propuesta de pago que se realiza a los acreedores en la fase preconcursal de Mediación y que contiene como única propuesta una quita del 100% del pasivo. Estas propuestas no cumplen con el art. 178 bis 3.4º LC, y por lo tanto, no procede la concesión del beneficio de exoneración del pasivo insatisfecho.

Lucía Amores Caballero

Abogada en ÍÑIGO&VALDIVIA AUDITORES ASOCIADOS, S.L.

Si realizamos una primera aproximación a la lectura de lo que el art. 178 bis establece respecto de los requisitos exigidos para que el deudor que tramite un procedimiento concursal pueda obtener el Beneficio de Exoneración del Pasivo Insatisfecho (BEPI), es decir, una condonación total de créditos ordinarios fijada por ley, lo primero que llama la atención es que pudiera parece que basta con el cumplimiento del trámite formal de solicitar Acuerdo Extrajudicial de Pagos (arts. 231 y ss LC), realizando cualquier propuesta de pago, para que, tras la tramitación del concurso consecutivo posterior, se pudiera acceder al mencionado Beneficio de Exoneración.

Así parece interpretarse de una lectura del ordinal 3º del art. 178 bis 3. Este apartado establece que se exige como requisito para acceder al beneficio de exoneración instar expediente de AEP, que dicho expediente se haya visto frustrado por no alcanzarse acuerdo y que se haya declarado y concluido el concurso consecutivo, bien por liquidación del patrimonio del concursado, bien por insuficiencia de masa activa. Nada más.

No obstante, a continuación el art. 4º nos indica que es requisito de acceso al mencionado beneficio “haber intentado acuerdo extrajudicial de pagos” para no verse obligado, alternativamente, a abonar el 25% del crédito ordinario, además de los créditos contra la masa y los privilegiados.

Aunque este apartado 4º podría, en un primer momento, parece “reiterativo” o redundante respecto del 3º, lo cierto es que no están tratando cuestiones idénticas, como bien nos explica la STS 897/2019, de 13 de marzo, que desestima el recurso de casación interpuesto por un concursado que había solicitado el beneficio de exoneración del pasivo insatisfecho después de haber tramitado un procedimiento de Acuerdo Extrajudicial de Pagos previo al concurso en el que se había presentado propuesta de pagos a los acreedores con una quita del 100%.

Lo que tanto en primera instancia (Juzgado de Primera Instancia nº 6 de Logroño), como en Apelación (AP de la Rioja) se acordó, a saber, la no concesión del beneficio de exoneración del pasivo insatisfecho por incumplimiento del art. 178.3.4º LC, es lo que finalmente ha refrendado el TS, mediante la Sentencia comentada. Así, su ponente el Excmo. Sr. Ignacio Sancho Gargallo, expone que lo que se requiere en el apartado 4º, y que lo diferencia del 3º, no es un requisito formal de instar el expediente de AEP y realizar cualquier tipo de propuesta, incluida de facto la extinción de sus derechos de cobro, sino que se exige la existencia un “intento efectivo de acuerdo”, es decir, “una propuesta real a los acreedores, algo más que una condonación total de sus créditos”. Lo que subyace en el espíritu de dicho apartado es generar un “incentivo negativo a los acreedores ordinarios para alcanzar el acuerdo extrajudicial de pagos propuesto por el deudor, pues si no lo aceptan, en el concurso consecutivo pueden verse extinguidos totalmente sus créditos”.

Una quita del 100% no es una oferta. Nada se les ha propuesto a los acreedores. Por lo tanto, no se puede considerar que exista “intento de acuerdo”, debiendo cumplir el requisito alternativo que el propio apartado 4º del art. 178 bis.3 señala, esto es, que el acreedor abone el 25% de los créditos ordinarios para la obtención del beneficio de exoneración del pasivo insatisfecho, además de los créditos contra la masa y los privilegiados. En caso de no cumplir este requisito, no puede considerarse cumplidos lo exigido por el art. 178 bis, y por ende, procede la no concesión del Beneficio de Exoneración del Pasivo Insatisfecho.

No obstante, tendremos que esperar a ver cómo se implanta y se interpreta por nuestros tribunales la Directiva UE 2019/1023 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, sobre marcos de reestructuración preventiva, exoneración de deudas e inhabilitaciones, y sobre medidas para aumentar la eficiencia de los procedimientos de reestructuración, insolvencia y exoneración de deudas, y por las que se modifica la Directiva UE 2017/1132, para ver si esta interpretación se mantiene, o sufre modificaciones de impacto en la realidad de las personas físicas que acuden a esta vía para tratar de obtener una verdadera segunda oportunidad.

- Published in ADMINISTRACIÓN CONCURSAL, Uncategorized

Los delitos bursátiles y la manipulación de mercados

Los mercados financieros han sido siempre uno de los objetos de protección penal por excelencia para nuestro legislador. La protección de los inversores y sus patrimonios de las malas prácticas en el mercado bursátil tiene su principal referente en el mundo anglosajón, recibiendo posteriormente nuestro legislador todo este legado de jurisprudencia y tendencias, y transponiéndolo a nuestro ordenamiento para una mejor regulación de los mercados y del orden socioeconómico.

En esta entrada abordaremos toda la serie de delitos que introduce nuestro Código Penal para castigar conductas que afectan negativamente al mercado y a sus inversores, malas prácticas y abusos que merecen reproche penal.

¿Qué son los llamados delitos bursátiles y en qué consisten? ¿Qué conductas son tipificadas por nuestro legislador en este sentido? ¿Qué es la conocida como «información privilegiada»? ¿Y la información relevante? ¿En qué consiste la «manipulación de mercados? Todo esto, y mucho más, en nuestro blog.

LOS DELITOS BURSÁTILES Y LA MANIPULACIÓN DE MERCADOS

1. INTRORUCCIÓN A LOS DELITOS BURSÁTILES

Los delitos bursátiles son recogidos por nuestro legislador en el CAPÍTULO XI «De los delitos relativos a la propiedad intelectual e industrial, al mercado y a los consumidores», de nuestro Código Penal, en concreto, en su sección 3.ª «De los delitos relativos al mercado y a los consumidores», en el art. 284 y siguientes.

Recoge así nuestro legislador en el art. 284.1 los siguientes tipos de conductas punibles objetivas y que derivarían, presuntamente, en delito bursátil, contemplándose para éstas unas penas de de prisión de entre seis meses a seis años, multa de dos a cinco años, o del tanto al triplo del beneficio obtenido o favorecido, o de los perjuicios evitados, e inhabilitación para actuar en el mercado en plazo de 2 a 5 años. Las conductas referenciadas son:

- Las maquinaciones del tipo que sean para alterar el precio de las cosas en el mercado. (Art. 284.1.1º CP)

- Las manipulaciones informativas de valores de elementos en el mercado mediante la difusión de información relevante falsa o la transmisión de señales erróneas. (Se refiere solo a valores admitidos a cotización en marcados). (Art. 284.1.2º CP)

- Las manipulaciones operativas, consistentes en la realización de transacciones u operaciones que proporcionaran indicios falsos sobre la oferta, la demanda o los precios, induciendo a engaño a los inversores en el mercado. (Art. 284.1.3ºCP)

- Los abusos de información privilegiada. (Arts. 285 y 285 bis CP)

- La estafa a inversores (Art. 282 bis CP). En este delito no se protege tanto a los inversores y sus patrimonios como al tráfico jurídico mercantil. Contempla así el supuesto de que los administradores de una sociedad mercantil presenten una información económico-financiera falseada en el mercado con el objeto de captar inversores.

- La obstaculización de las labores inspectoras por organismos controladores. Este delito sería referido a las funciones inspectoras de un organismo regulador, con el que las sociedades en el mercado deben de colaborar.

En todas estas conductas tipificadas, el bien jurídico protegido por el legislador es el inversor, su patrimonio individual, pero también hay otros, como:

- El correcto funcionamiento de los mercados.

- La eficiencia en la asignación de recursos.

- La igualdad en el acceso a la información.

Podemos pues decir que el derecho penal bursátil en sentido estricto es el conjunto de normas jurídico-penales que tienen por objeto proteger el correcto funcionamiento del mercado de valores, del ámbito que sea, y de dar seguridad al tráfico jurídico, salvaguardándolo de conductas lesivas, de abusos y de manipulaciones.

“La manipulación económica en el mercado consiste en cualquier actividad o esquema o artificio que deliberadamente afecta al precio de un activo financiero, colocándolo en un nivel distinto al que habría estado en ausencia de dicha intervención”. (452 F2d 1154 Cargill Incorporated v. M Hardin J)

Un término cuya comprensión es esencial con todas estas conductas es el de «información privilegiada». Este concepto, según el tipo penal, establece que ha de tratarse de información concreta, susceptible de una influencia apreciable, no pública, y con relación directa o indirecta con uno o varios emisores o uno o varios instrumentos.

Definición basada en el art. 81.1 Ley del Mercado de Valores y en el Reglamento de Abuso del Mercado de 14 de abril de 2014.

2. EL DELITO DE MANIPULACIÓN DE MERCADOS

Tras la nueva reforma del CP por la LO 1/2019 nuestro legislador ha introducido varios aspectos relevantes que conviene resaltar, siendo todos estos fruto de la transposición de la Directiva Europea 57/2014. Fruto de esta modificación legislativa se abordan también cambios en el delito de la manipulación de mercados, delito bursátil más clásico y del que existen dos tipos:

- La manipulación de mercados operativa, consistente en la realización de transacciones u operaciones que proporcionaran indicios falsos sobre la oferta, la demanda o los precios, induciendo a engaño a los inversores en el mercado. (Art. 284.1.3ºCP)

- La manipulación de mercados informativa, recogida ahora en el tipo penal del art. 284.1.2º CP. Un delito que se lleva a cabo “abusando” del mercado con la información relevante de que se posee. Se alteran así los valores de elementos en el mercado mediante la difusión de información relevante falsa o la transmisión de señales erróneas.

En este tipo penal, relativo a la manipulación del mercado, lo que se castiga es la manipulación del mercado mediante el uso de información relevante, sirviéndose de información o datos económicos sobre personas o empresas total o parcialmente falsos. En la directiva europea por el contrario no se es tan restrictivo con este tipo penal, sino que se mide la “retransmisión de una señal falsa al mercado”. Son como decimos, casos de manipulación informativa del mercado.

Por otra parte, los casos de manipulación operativa son los llevados a cabo mediante la realización de operaciones en el mercado; por ejemplo mediante la “fijación del precio”, con abuso de posición dominante en que unos pocos sujetos (monopolio / duopolio) se coordinan para fijar un precio, o podría ser también sin abuso de posición dominante. Estas formas operativas de manipulación son mucho más complicadas de perseguir y aplicar que las informativas. Son conductas que las más de las veces serán detectadas solo por los controladores y organismos reguladores del mercado, como la CNMV, pero no así por los particulares.

El concepto de “abuso de mercado”, sito en los Reglamentos y Directiva de la UE, se compone de dos elementos:

- El término “abuso”, que hace referencia al abuso de información privilegiada. (Art. 285 CP) Consistente en favorecerte de la información privilegiada de que posees para así beneficiarte en el mercado.

- Y el término “mercado”, como elemento que se manipula o abusa de él. (Art. 284 CP) Es un delito por el cual se manipula el mercado para así poder favorecerte a ti o a un tercero, utilizando información relevante, que no privilegiada.

¿Qué diferencia hay entre la información relevante y la información privilegiada?

- La información privilegiada tiene que ver con la forma en que adquieres esa información, por la forma de acceso a la misma.

- Por otro lado, la información relevante está relacionado más bien con su afectación al mercado una vez filtrada.

Un ejemplo sería la información de carácter público que se maneja actualmente en la prensa del caso entre el banco BBVA y el ex comisario Villarejo. Es una información relevante (porque podría tener afectación en el mercado) pero no privilegiada (pues es de dominio público). Esta distinción sin embargo solo existe en España, no en el resto de los países de la UE, en que se unifican ambos conceptos.

¿Pero qué elementos que ha de tener la información para ser considerada como “información privilegiada”? La respuesta nos la dió la Audiencia Nacional, en concreto su Sala de lo Penal, sec. 2ª, en la Sentencia de 15-1-2014, nº 1/2014, rec. 5/2013.

- Que se refiera directa o indirectamente a valores negociables o instrumentos financieros o sus emisores.

- Que sea de carácter concreto (precisa).

- Que no sea pública.

- Con capacidad de influencia apreciable sobre la cotización de los valores o instrumentos financieros a los que se refiera.

NOTA PRÁCTICA: En todos estos casos, desde el punto de vista de la defensa, la mejor forma de abordar la situación es fijándose en estos requisitos para argumentar su no existencia mediante una fiable prueba pericial, y es que en estos supuestos el Ministerio Fiscal suele actuar como acusación con un informe pericial bastante insuficiente elaborado por la CNMV, que a veces no tiene siquiera carácter de informe pericial.

El elemento más fácil de rebatir en estas situaciones es el de la capacidad para alterar el precio del valor del producto financiero que se trate, además de otros hechos como que la información sea pública o relevante. (La rumorología de la prensa económica da mucha “cancha” a las defensas al considerarla los jueces como “información” valorable). En España, el análisis de los tribunales para todos estos casos es “ex post” y no “ex ante”, lo cual también facilita la defensa de estos casos.

Este delito, que se introduce en un primer momento en la reforma del Código Penal del año 2010, con un delito que se conocía como “la maquinación para alterar el precio de las cosas”, un tipo penal que contemplaba una conducta histórica de defraudación de precios. Al reformarse en este año introducido en el año 2010 se introducen los puntos del art. 284.2 y 284.3, ampliándose y actualizándose el tipo a las exigencias de la UE.

- Desde entonces solo ha habido una sentencia que contemple una condena por estos delitos, que tuvo lugar en el juzgado 23 de lo penal de Madrid.

- Mirar también la Sentencia de 17 de octubre de 2017, sobre la Caja de Ahorros del Mediterráneo. Sentencia de la CAM de Juan Francisco Martín.

La reforma LO 1/2019 introduce así una serie de circunstancias o requisitos para el tipo, que son tres;

- «Que como consecuencia de su conducta obtuvieran, para sí o para tercero, un beneficio superior a (250.000€) doscientos cincuenta mil euros o causara un perjuicio de idéntica cantidad;

- Que el importe de los fondos empleados fuera superior a dos millones de euros (2.000.000€);

- Que se causara un grave impacto en la integridad del mercado«.

Estas tres circunstancias, a primera vista parecen condiciones de punibilidad objetivas que deberemos de tener en cuenta, pues introducen términos cuantitativos para medir el perjuicio de la conducta, y hacen por lo tanto, más complicada la aplicación del tipo penal.

3. LA MODIFICACIÓN DEL TIPO PENAL EN 2019*

Estos delitos de manipulación de mercado fueron modificados, como decimos, en las tres conductas que lo componen, a instancias de lo dispuesto por la UE; que «sugirió» la modificación del tipo penal de la siguiente forma:

Tipo: redefinición de las 3 modalidades comisivas del tipo de manipulación de mercado (art. 284.1):

- 284.1.1º alteración de precios: pasa de ser un delito de mera actividad a un delito de resultado[1].

- 284.1.2º manipulación informativa: mantiene su condición de delito de resultado aunque limitado a la obtención de un beneficio indeterminado[2] y no a la causación de un perjuicio[3], redefiniéndolo bajo 3 modalidades comisivas vinculadas a la concurrencia alternativa de 3 circunstancias: 2 de resultado “a” y “c” y 1 de medio comisivo “b”[4].

- 284.1.3º manipulación operativa: Elimina el uso de información privilegiada.

También el tipo del uso de información privilegiada fue modificado como sigue:

- Operaciones con información privilegiada. Artículo 285

- Redefinición del tipo de operaciones con información privilegiada (art. 285.1): el tipo general pasa de ser un delito de resultado a un delito de mera actividad, bajo las mismas 3 modalidades comisivas vinculadas a la concurrencia alternativa de 3 circunstancias: 2 de resultado “a” y “c” y 1 de medio comisivo “b”.

- Introducción de la realización de operaciones haciendo uso de información privilegiada (no solo el mero uso) como elemento típico, incluyendo la realización indirecta (junto a la directa y por persona interpuesta).

Sustitución del suministro de información privilegiada por la recomendación a un tercero del uso de información privilegiada.

[1] Sustitución de la fórmula de mera actividad intentaren alterar los precios por la de resultado alterasen los precios.

[2] Si bien una interpretación coherente con el concepto de beneficio empleada por la redacción anterior (beneficio económico) y el uso que se le da al concepto beneficio en la redacción de los nuevos artículos de delitos relativos al mercado y a los consumidores, llevaría a la conceptualización de beneficio económico, lo cierto es que la desaparición de este adjetivo en la nueva redacción abre la puerta a una interpretación más amplia del concepto beneficio, que habrá de ser delimitada jurisprudencialmente, en el sentido que le otorga la propia Directiva 2014/57/UE (beneficio potencial, evitación de pérdidas) o incluso, en su vertiente más extensiva, hacia conceptos de índole no directamente vinculada al plano económico (imagen o posicionamiento en el mercado, objetivos políticos, etc.).

[3] Al desaparecer el concepto perjuicio de la descripción general del tipo, quedando previsto únicamente en la modalidad comisiva “a”, las conductas que, resultando encuadrables en las modalidades comisivas “b” y “c”, generen un perjuicio quedan impunes, lo que resulta particularmente llamativo para la modalidad comisiva “c” (que se causara un grave impacto en la integridad del mercado), de forma que una campaña mediática cuyo objetivo sea el dañar un determinado mercado financiero (Anonymous, hackers rusos) resultará impune aun cuando consiga causar un grave impacto en la integridad de ese mercado. Asimismo, las conductas que causen un perjuicio encuadrables bajo la modalidad comisiva “a”, resultaran igualmente impunes a no ser que el autor, al mismo tiempo que cause el perjuicio, obtenga un beneficio para sí o para un tercero.

[4] La modalidad comisiva “b” se configura sobre una circunstancia relativa al medio o instrumento comisivo (empleo de fondos por importe superior a 2 millones de euros) con el que se realiza la conducta típica recogida en la descripción general del tipo (difundir noticias, rumores o señales falsas o engañosas para alterar los precios de cotización), lo cual, dejando a un lado las dificultades probatorias para acreditar esta circunstancia, resulta incoherente con el sentido en que esta exigencia se recoge en la Directiva 2014/57/UE y con el fin último que se persigue con la difusión de información falsa para la alteración de los precios de cotización, esto es, la realización de operaciones financieras ventajosas, conducta a la que, en buena lógica, habría de haberse anudado esta circunstancia de medio comisivo.

*Fuente: Este apartado del artículo ha sido elaborado en base a material docente y de investigación publicado por D. CARLOS GÓMEZ JARA.

4. JURISPRUDENCIA RELEVANTE

- Caso «Parquesol». Supuesto de abuso de información relevante en el mercado. Sentencia de la Audiencia Nacional el 23 de diciembre de 2014. (SAN 4884/2014) con posterior resolución del recurso por el Tribunal Supremo en la STS 3465/2015.

- Caso «Alierta». Otro supuesto de abuso de información relevante, aunque esta vez, que se remonta a hechos de 2008. Es un supuesto muy ilustrativo de cómo ha cambiado la tipificación penal de este delito con respecto a la última modificación legislativa.

- También puede (y debe) seguirse el procedimiento abierto contra BANKIA, del que a la fecha de redacción de este artículo todavía no hay sentencia firme. Pero sí pueden apreciarse las DILIGENCIAS PREVIAS Nº 59 / 2012 y el Auto de Apertura del proceso, por un supuesto delito de estafa a inversores del art. 282 bis CP.

Fuente y bibliografía:

- Código Penal actual, tras la modificación por LO 1/2019.

- Intervenciones de DOÑA HELENA PRIETO GONZÁLEZ, Socia de la firma GARRIGUES, en su participación docente en el máster de Derecho Penal Económico de la URJC y KPMG.

- Intervenciones de D. CARLOS GÓMEZ JARA, Socio de Corporate Defense S.L., en su participación docente en el máster de Derecho Penal Económico de la URJC y KPMG.

Las insolvencias punibles

¿Cuando consideramos que una insolvencia es «punible»? ¿En qué consiste el delitos de alzamiento de bienes en este sentido? ¿Cómo ha contemplado el legislador este tipo penal? ¿Qué conductas son las que más vemos en la práctica relacionadas con este delito y qué penas conllevan? En este artículo procuraré un análisis del tipo que recoge nuestra legislación penal, tratando de esclarecer todos los aspectos de este delito e ilustrando qué conductas son las que más vemos en la práctica y que terminan enjuiciándose como supuestos delitos de alzamiento de bienes en perjuicio de los acreedores.

LAS INSOLVENCIAS PUNIBLES: EL DELITO DE ALZAMIENTO DE BIENES Y LA FRUSTRACIÓN DE LA EJECUCIÓN

- INTRODUCCIÓN AL TIPO PENAL:

El supuesto básico que contempla nuestra legislador es el de generar una dificultad para el embargo o cobro de la fianza por parte del acreedor o si se “ocultan” bienes en perjuicio de los acreedores. El alzamiento de bienes gira así en torno al concepto de la insolvencia, requiriéndose así para la comisión de este delito a un deudor y un acreedor, con un crédito entre ambos y que ante el cual, y dada la escasez de bienes o derechos, se interpone una demanda del uno al otro, siendo en ese momento cuando el deudor “oculta” parte de sus bienes o dificulta el cobro para el acreedor, ya sea omitiéndolos o realizándolos. (Quiero decir, sacándolos de su patrimonio).

- ANTECEDENTES LEGISLATIVOS:

Previos a la insolvencia punible, y a la Ley Concursal del año 2004, nuestra legislación reconocía ya dos supuestos parecidos al expuesto:

- En primer lugar, la suspensión de pagos, para casos de insolvencia provisionales, por falta de liquidez temporal, y que estaba llamada a finalizar con un convenio o espera en el cobro por parte de los acreedores, que aprobaban esta espera.

- También estaba la quiebra, como un procedimiento de liquidación para aquellos que no tenían ninguna posibilidad de hacer frente al pago de sus deudas. También podía ser ésta calificada como fortuita, culpable o fraudulenta, implicando incluso ilícitos penales. Esto es lo que hacía a las empresas acudir a la supresión de pagos, “maquillando” los administradores los balances de sus empresas.

Los llamados “interventores” de la suspensión de pagos “filtraban” estos balances para medir su veracidad; eran los predecesores de los actuales administradores concursales. Casi siempre se presentaba así la suspensión de pagos y no la quiebra, para eludir así la posible calificación penal.

- EL ALZAMIENTO DE BIENES EN LA ACTUALIDAD:

Para un mejor acercamiento y comprensión del ilícito que ha querido recoger nuestro legislador en la actualidad, expondremos el texto legal literal, y a continuación lo analizaremos: Artículo 257.

- Será castigado con las penas de prisión de uno a cuatro años y multa de doce a veinticuatro meses:

1.º El que se alce con sus bienes en perjuicio de sus acreedores. 2.º Quien con el mismo fin realice cualquier acto de disposición patrimonial o generador de obligaciones que dilate, dificulte o impida la eficacia de un embargo o de un procedimiento ejecutivo o de apremio, judicial, extrajudicial o administrativo, iniciado o de previsible iniciación.

- Con la misma pena será castigado quien realizare actos de disposición, contrajere obligaciones que disminuyan su patrimonio u oculte por cualquier medio elementos de su patrimonio sobre los que la ejecución podría hacerse efectiva, con la finalidad de eludir el pago de responsabilidades civiles derivadas de un delito que hubiere cometido o del que debiera responder.

- Lo dispuesto en el presente artículo será de aplicación cualquiera que sea la naturaleza u origen de la obligación o deuda cuya satisfacción o pago se intente eludir, incluidos los derechos económicos de los trabajadores, y con independencia de que el acreedor sea un particular o cualquier persona jurídica, pública o privada.

No obstante lo anterior, en el caso de que la deuda u obligación que se trate de eludir sea de Derecho público y la acreedora sea una persona jurídico pública, o se trate de obligaciones pecuniarias derivadas de la comisión de un delito contra la Hacienda Pública o la Seguridad Social, la pena a imponer será de prisión de uno a seis años y multa de doce a veinticuatro meses.

- Las penas previstas en el presente artículo se impondrán en su mitad superior en los supuestos previstos en los numerales 5.º o 6.º del apartado 1 del artículo 250.

- Este delito será perseguido aun cuando tras su comisión se iniciara un procedimiento concursal.

Análisis del tipo: En lo que a nosotros nos concierne, y actualmente, las insolvencias se agrupan todas en un solo tipo “el que no puede pagar”, contemplando la Ley Concursal el convenio entre acreedores en cualquier momento, que no podrá ser excesivamente lesivo. En el procedimiento concursal actual también se contempla una calificación a la conducta de los administradores societarios y concursales, en base a sus gestiones de la sociedad y sus activos para el pago de sus créditos. (Concurso fortuito o culpable) El alzamiento de bienes requiere así una situación de insolvencia que está intrínseca en el art. 257 CP; hay también una deuda que implica la ejecución pendiente. La jurisprudencia anterior al año 1995 y al CP que se promulgó en esa fecha era muy restrictiva con el concepto de la “deuda”, debiendo ésta de estar vencida para así ser exigible, y que la sentencia, para la aplicación del delito de alzamiento de bienes, fuera firme. Esto hacía sumamente complicado aplicar este tipo penal: Pensemos que el deudor podía vender sus bienes antes del vencimiento de la deuda o de la firmeza de la sentencia y así dificultaba el cobro del acreedor sin incurrir en el tipo penal. Fue modificado este supuesto por el Código Penal de 1995, que se hizo eco de la jurisprudencia latente y la necesidad en la práctica. No será ya necesaria una deuda vencida, sino que deberá ser cierta y acreditable, ni tampoco una sentencia firme. Estos arts. 257 y 258 CP hablan de unos actos disposición por los que se retrasen, dificulten o impidan el cobro por parte de los acreedores. Es decir, que un acto de disposición patrimonial en que se realicen los activos más “fáciles” de cobrar, y se mantengan los más “complejos”, pese a no haber una insolvencia actual contable, podría suponer un posible delito de alzamiento de bienes. Hay dos tipos de operaciones en el alzamiento de bienes:

- Una operación real es aquella que implica una actuación referida a un bien inmueble un bien “real”. Por ejemplo: La venta de un inmueble a un tercero de buena fe y ocultándose posteriormente el dinero obtenido.

- Las operaciones ficticias por su parte son más complejas procesalmente hablando, serían por ejemplo cambiar la titularidad de un bien, en favor de un conocido o familiar, sin salir “realmente” del patrimonio del deudor. Implica la presencia de un cooperador necesario en muchos casos. No hay una pérdida real del bien, que sigue a disposición del deudor, sino que se crea una “apariencia”.

- LA CASUÍSTICA DEL DELITO DE ALZAMIENTO DE BIENES:

Insolvencias y actuaciones jurídicas e insolvencias o actuaciones físicas:

- La mayoría de comisiones de alzamiento de bienes se realizan mediante “actos jurídicos”, por ejemplo, mediante una transmisión de la titularidad de un bien, una aportación a una sociedad, una venta de un derecho, un contrato de realización de algún tipo, etc.

- Aunque también pueden ser “actos físicos” como sería “ocultar” físicamente o hacer desaparecer el bien. PE: Esconder un coche de lujo en un garaje a las afueras de la ciudad. Estos actos son menos frecuentes en la práctica, pero también se ven.

Se requiere pues, que el sujeto tenga disposición de los bienes y que realice una ocultación de estos, con conocimiento de lo que hace. (Dolo) Esto es lo que dará lugar a una posibilidad de condena, penal o civil. Los casos más frecuentes de alzamiento de bienes que nos encontramos en la práctica son:

- Las enajenaciones ficticias en favor de familiares. (PE: Vendo o dono mis bienes a mi hermana antes de que me los ejecuten, dado mi elevado nivel de deudas).

- La solicitud de hipotecas. (PE: Tienes un bien libre de cargas y como tienes deudas pendientes de pago, lo hipotecas y te quedas con el dinero, dejando a tus acreedores, un bien con una hipoteca pendiente).

- La simulación de deudas para con terceros vinculados. (PE: Familiares o amigos.) Esto consiste en, teniendo varios deudores, “entregar” tus activos a unos acreedores “falsos”, que presentan deudas ficticias que lo que realmente pretenden es sacar activos de la masa patrimonial. Consiste en aprovecharse así del hecho de que legalmente, en caso de insolvencia y de varios acreedores, tú decides a cuáles pagar primero. Pero ojo, porque podríamos incurrir también en otros delitos, como el de simulación de negocios jurídicos o falsedad.

- La modificación del régimen matrimonial: También es muy típico que se cambie la capitulación matrimonial o se realice una separación en la que el cónyuge deudor se queda con los “peores” activos, los menos realizables (PE: La casa con hipoteca, coche viejo, los muebles, etc.) y el otro cónyuge se queda con los más líquidos los “mejores” bienes y derechos. (PE: La casa ya pagada de la playa, el coche nuevo y recién pagado, el efectivo y cuentas bancarias, etc.)

- La aportación de bienes a una sociedad. Esta conducta consiste en constituir una sociedad con familiares y conocidos y aportar los bienes que se tienen a nombre de la sociedad, dificultando el cobro de estos por parte de los acreedores.

Su variante es la “superposición” de sociedades, lo que implica que al “desaparecer” una sociedad por sus deudas, los activos de la vieja sociedad se traspasan a una nueva, de modo que “seguían ahí”, no habiendo ningún contrato de compraventa o cesión legal, sino que se disolvió una sociedad y cedió sus bienes a otra que continua con la actividad, impidiéndose “formalmente” el cobro de los acreedores, que deberán recurrir a la vía penal para desatascar el asunto. ¿Os parecen buenas ideas? Debemos advertir que muchos de estos supuestos terminan con penas de prisión para los actores, por lo que, desaconsejamos la realización de cualquiera de estas conductas.

- Pregunta: ¿Es necesario un requerimiento previo de pago para que haya un delito de alzamiento de bienes?

- Respuesta: No, no lo es. De hecho, esta ausencia de requerimientos o de acciones civiles previas son argumento frecuente de las defensas. Sin embargo, ante una obligación adquirida legalmente, ¿Por qué debería haberlo? El deudor debe de conocer de sus obligaciones de pago. No excusará de su incumplimiento.

- LA ESPECIALIDAD DEL ALZAMIENTO DE BIENES:

El art. 257.2 CP es una especialidad del anterior, en que se contemplan actos de disposición que disminuyan el patrimonio con la finalidad de eludir el pago de responsabilidades civiles derivadas de delitos de los que debiera responder. Se trata así de neutralizar que los “condenados” eludan sus deudas “ex delicto”, aunque una deuda al fin y al cabo. Se comprende que la responsabilidad está contraída desde que hay indicios de que se deberá pagar la deuda por ser condenado.

- CONCLUSIÓN Y RESÚMEN:

El alzamiento de bienes es un delito “tendencial”, es decir, que se tiende a cometer en supuestos de insolvencia o para evitar hacer frente a tus obligaciones de pago. Hay pues un “ánimo tendencial” de desprenderse de los bienes que conforman el patrimonio, lo cual dificultará, o impedirá, a los acreedores el cobro de los créditos. A efectos prácticos, cualquier maniobra de desplazamiento de bienes, que tenga lugar antes de producirse una sentencia o la apertura de un previsible proceso, si se deduce ese ánimo tendencial en el autor, será susceptible de ser considerado delito de alzamiento de bienes.

- LOS TIPOS AGRAVADOS: (257.3 Y 4 CP)

Se considera que estamos ante el tipo agravado cuando:

- La acreedora sea la Hacienda Pública o la Seguridad Social.

- La cuantía sea superior a 50.000€.

- El nº de perjudicados sea elevado.

- El abuso de relaciones personales o el aprovechamiento de la reputación personal o profesional.

El resultado será, en caso de que el juez aprecie esta agravación de la conducta, la aplicación de la mitad superior de la pena.

- LA RESPONSABILIDAD CIVIL DERIVADA DEL DELITO DE ALZAMIENTO DE BIENES.

Esta responsabilidad civil, en el caso de este delito, no es consecuencia del delito en sí, pues la deuda es anterior al delito, es decir, que en este caso la responsabilidad civil, como deuda que surge para el actor, no es consecuencia del alzamiento de bienes, que no crea un perjuicio a resarcir, sino que este es anterior y el alzamiento imposibilita su cobro. Por eso, lo que hacen los jueces en la actualidad es “desmontar” esta maniobra; suelen declarar la nulidad de la transmisión o acto de disposición que se haya realizado, “devolviendo” el bien al patrimonio del deudor para que los acreedores lo enajenen. Esto nos suscita varias preguntas:

- ¿Cómo actuamos ante una venta ficticia? La acción penal deberá para eso de dirigirse, también con carácter civil, contra el adquirente, y de probar la “ficción” o falsedad en la transmisión y el perjuicio que causa.

- ¿Cómo actuamos ante una venta real? En el supuesto de que el tercero adquiriente fuera de buena fe, no podrá ser este privado de su propiedad, con lo que no se aplicaría la nulidad a la transacción para este adquirente, ¿Cómo lo hacemos entonces? El TS aplica aquí la indemnización, que muchas veces es incobrable. (Establecer indemnizaciones a cargo de alguien insolvente puede resultar inútil). Esta indemnización también se impone en casos en que los bienes son de difícil localización.

Esta responsabilidad civil se ampara en el art. 110.1 CP, que comprende la restitución al afectado. Procede así en los siguientes casos:

- Personas que han de ser acusadas o llamadas a

- Nulidad e irreivindicabilidad.

- La calificación registral del título judicial.

- Anotación preventiva.

Pero en definitiva, vemos como la indemnización es en estos casos, una solución subsidiaria para nuestro legislador.

- LA EXCUSA ABSOLUTORIA (268 CP)

Es una circunstancia que exime de responsabilidad penal (que no civil) en ciertos casos. ¿Cuáles? En delitos patrimoniales entre parientes de hasta el tercer grado de consanguineidad. (¡OJO! También con los cuñados si se habitase con ellos en una casa común) Esta excepción no impedía que el procedimiento se llevara a juicio, pero luego en el pronunciamiento se debía reconocer esta excusa absolutoria, si bien, se les podría condenar civilmente, y penalmente a los terceros que participasen. Tiene una estrecha relación con el art. 103 LECrim.

- EL CONCURSO DE DELITOS.

En casos de tipicidades muy próximas, de supuestos muy parejos, y que se resuelven de distintas formas, distinguimos cinco delitos con que el alzamiento de bienes de “confunde” muchas veces:

- El delito de estafa. Este delito, en conjunto con el alzamiento de bienes, es frecuente en muchos casos: Sobretodo frecuentes en la “venta criminalizada”, que es aquella que esconde un ánimo de engaño por parte del vendedor, no tratándose su impago de algo sobrevenido, sino que no hay intención previa de pagar. Es común en los casos de cierres de empresas. (PE: Mi empresa está en quiebra pero yo “engaño” a un proveedor para que me sirva una enorme remesa de bienes, que pretendo enajenar, y en ningún caso pagarle). Es complicado de probar en juicio, haciendo falta pruebas indiciarias y habiendo presunción “iuris tantum”. Es decir, hay una compraventa criminalizada, seguida de un cierre, y de la desaparición de los activos. Esto, suele ser un concurso de delitos. Estos delitos con estafa, también podrían ser interpretables en casos de aumentos de las compras por parte de la empresa pre-concursada o con insolvencia inminente. Ya no hablamos de un dolo directo de primer grado, pero quizás sí de un dolo eventual; pues sabe que no será capaz de pagarlas.

- La malversación impropia: Es la que tiene lugar al embargarse unos bienes, que se quedan en depósito hasta el momento de su disposición, en subasta o similar. Si estos bienes, que deben ser custodiados por el juzgado, se los queda el depositario, dará lugar a este tipo. Es un tipo más grave, con pena de 2 a 6 años, por ser bienes con consideración de caudal público. Los jueces son muy exigentes para apreciar este tipo. Este tipo no cabe en su forma imprudente, (solo dolosa) y contempla, en la práctica, los supuestos en que cuando hay desidia por parte del depositario, los bienes se pierden o extravían. Por otra parte, la malversación propia es la que cometen los funcionarios cuando se apropian del dinero que manejan. La diferencia en la terminología radica en el hecho de que el tipo de la malversación de caudales públicos es un tipo penal especial, es decir, que no cualquiera lo puede cometer, sino que está diseñado para las actuaciones de los funcionarios.

- El delito del impago de pensiones: Normalmente, al ser este delito (de no pagar las pensiones 2 meses consecutivos o 4 meses no consecutivos) más leve que el del alzamiento, el juez suele dictar sentencia de delito de alzamiento de bienes, englobando el dolo y la conducta del alzamiento de bienes esta segunda conducta, y aplicándose la mitad superior de la pena que contempla el legislador.

- La administración desleal. Este delito tiene lugar cuando los administradores de un patrimonio infringen sus obligaciones, se exceden en estas y causan un perjuicio al propietario. ¿Cuándo tiene lugar? PE: Cuando un administrador vende por un bajo precio unos activos, en vista de un concurso inminente, podríamos estar ante un perjuicio para los acreedores (alzamiento de bienes) y también para el propietario de los activos o los socios de la empresa (administración desleal).

- También es frecuente el concurso con el delito de defraudación tributaria. Este delito lo trataremos en nuestro blog en una entrada independiente.

Autor: D. Gonzalo Iñigo Serrat

El delito de administración desleal

¿En qué consiste exactamente el tipo penal que recoge nuestro legislador para la administración desleal?

¿Consiste en hacer más de lo que me dijeron o más bien en hacer algo distinto de lo que me dijeron?

¿Cuál es la línea que separa esta conducta típica, de consecuencias penales, con una administración negligente?

¿Qué hay de los administradores de de por sí, por el tipo de empresa, han de asumir riesgos en su gestión?

En este artículo trataré de abordar todas estas cuestiones, a veces tan complicadas en la práctica.

EL DELITO DE ADMINISTRACIÓN DESLEAL

1. LA ADMINISTRACIÓN DESLEAL EN NUESTRO ACTUAL CÓDIGO PENAL

Tras la reforma del CP por la Ley 1/2015 el legislador ya no requiere para el tipo penal de la administración de una sociedad mercantil para que se de este delito, y ya no es una exigencia del tipo el ánimo de defraudar por parte del sujeto activo. Valdrá pues cualquier administración de patrimonio ajeno, con actuación en beneficio propio o ajeno, pero sin ánimo fraudulento necesario en la conducta. No se requiere a priori beneficio propio para incurrir en la infracción penal tipificada.

El bien jurídico protegido en este delito es tanto objetivo y general, como subjetivo y particular; protegiéndose tanto el interés mercantil (objetivo) como el deber personal de lealtad por parte del administrador del patrimonio. (subjetivo) Lo consideramos pues, un delito patrimonial.

Un administrador solo puede cometer dos clases de infracciones, en su deber de lealtad y de diligencia, deberes éstos impuestos en la Ley de Sociedades de Capial, y también según el Código de Comercio. (Lo que en derecho anglosajón se conoce como la “Business Judgement Rule”).

Una modalidad de la administración desleal es ahora hacer que la sociedad mercantil afronte unas cargas de las que no es capaz de responder. La carga hipotecaria por ejemplo, son obligaciones que podrían derivar en un supuesto penal de administración desleal.

2. ELEMENTOS DEL TIPO:

Se requiere que el sujeto activo tenga capacidad de disposición sobre el bien. Esto es, capacidad de acción y de toma de decisiones efectivas. Este es un delito especial, que no cualquier sujeto activo puede cometer. No se admite su comisión imprudente, pues hay un deber de lealtad y de diligencia ineludible por parte del administrador. Es por lo tanto un delito doloso. En el aspecto subjetivo:

- Delito doloso, no admite su comisión imprudente

- Deslealtad e infidelidad con la gestión del patrimonio ajeno en perjuicio de quien confió en la gestión del sujeto activo para beneficio de éste o de un tercero

La antijuricidad: Resultan de aplicación todas las atenuantes y eximentes del Código Penal. (Arts. 20 y 21 CP)

Autoría y Participación: Como decimos, se considera un delito especial, es decir, solo quien ostente la capacidad de administrar el patrimonio ajeno de forma efectiva y con título lícito para ello («intraneus»); solo así se podrá ser autor de este delito.

Los «extraneus» que no reúnan estas condiciones pero que participasen en su comisión podrían ser imputados como partícipes o cómplices. Por ejemplo; una sociedad mercantil en que el administrador, enemistado con los socios y propietarios, endeuda la sociedad más allá de sus capacidades financieras como venganza contra estos, ayudándose del contable, que está al tanto de todo y omite estas operaciones. El autor de este supuesto delito de administración desleal es el administrador societario, siendo el contable su cómplice o partícipe.

Es un delito especial y el legislador contempla tres formas de comisión.

- Tentativa inacabada: La realización de la carga no se ha acabado.

- Tentativa acabada: Se realiza toda la conducta pero no se llega al resultado.

- Comisión.

En el art. 252 CP, expuesto a continuación, se requieren facultades para administrar, y un título lícito, contemplándose un exceso en el ejercicio de las funciones y que causen perjuicio patrimonial.

Artículo 252 CP: «Serán punibles con las penas del artículo 249 o, en su caso, con las del artículo 250, los que teniendo facultades para administrar un patrimonio ajeno, emanadas de la ley, encomendadas por la autoridad o asumidas mediante un negocio jurídico, las infrinjan excediéndose en el ejercicio de las mismas y, de esa manera, causen un perjuicio al patrimonio administrado. Si la cuantía del perjuicio patrimonial no excediere de 400 euros, se impondrá una pena de multa de uno a tres mese«.

3. CONFLICTOS EN LA APLICACIÓN PRÁCTICA DEL DELITO DE ADMINISTRACIÓN DESLEAL

¿Qué se penaliza más por el legislador? ¿El exceso “ad intra” o “ad extra”?

Es decir, ¿Hacer más de lo que me dijeron o hacer algo distinto de lo que me dijeron? La jurisprudencia y doctrina están divididas en este respecto y ambas conductas podrían ser subsumibles en el tipo.

La administración desleal y la ley de sociedades de capital: la gestión de los riesgos por parte de la empresa.

Hay que hacer una consideración particular de los riesgos de cada empresa, pues cada caso es úncio, y de los riesgos vinculados a la función de cada empresa, por su objeto social y actividad en el mercado. Debemos de considerar las “esferas de riesgo” de las compañías, afectando éstas a los administradores en su labor, pues no son los mismos riesgos para unos sujetos que para otros, en muchos casos estamos ante “riesgos permitidos”.

Por ejemplo, las decisiones que tome un administrador de una empresa corredora de seguros o que se dedique al sector inmobiliario, distan mucho de las que pueda tomar un adminstrador de una cadena de supermercados o de restaurantes. En el primer caso podemos decir que la esfera de riesgo es mayor en la toma de decisiones, de forma que una mala decisión puede perjudicar en gran medida a la empresa, no tanto en el segundo caso. Este hecho deberá de ser tenido en cuenta a la hora de aplicar el tipo penal. Esto nos lleva también a la medición de las delegaciones, y cómo se distribuyen las responsabilidades en la sociedad, aunque en nuestro CP se obliga en cualquier caso a “prever” estos riesgos, y a informarte al respecto, incluso habiendo derivado las responsabilidades. Las recomendaciones para saber si se está efectivamente ante un supuesto de administración desleal o no son:

- Hacer una consideración particular de los riesgos de cada empresa.

- Distinguir entre los riesgos generales vinculados a la gestión de cualquier empresa y los riesgos específicos en función de su objeto social; por ejemplo, el riesgo medioambiental es notable en una empresa minera o el riesgo para la salud en una empresa de producción de alimentos.

- La ejecución de una decisión arriesgada no implica siempre el reproche penal pues existen los denominados como ¨riesgos permitidos¨, que deberemos medir e interpretar.

- El nuevo delito de administración desleal sugiere la apreciación de dos tipos que son el de abuso de poder y el de infidelidad, integrado en el anterior, relacionados con los artículos 227.1 y 228. a del la Ley de Sociedades de Capital.

- Se ha de tener en cuenta el ¨error vencible¨, pues el administrador puede tomar una mala decisión empresarial creyendo en los futuros beneficios de ésta, lo cual, no siempre será reporchable penalmente, quizás sí en otros ámbitos, como el mercantil o el civil.

- El administrador no ha de responder por las decisiones que se toman con el estándar ordinario de diligencia ex 226 de la LSC – la Business Judgement Rule – aplicada ésta al cumplimiento de los mandatos de la Junta General de Accionistas y/o del Consejo de Administración.

Los arts. 227.1 y 228 LSC son esenciales también a este respecto para entender el trasfondo en que legisla nuestro CP. También el art. 226 LSC en cuanto al deber de diligencia y lealtad de los administradores societarios, pues el CP se rige por estas disposiciones para la confección de estos tipos penales societarios.

Autor del artículo: Don Francisco Tomás Iñigo Valdivia. Socio Auditor miembro del ROAC, Economista Colegiado y Administrador Concursal.

La administración concursal y la optimización del valor de los activos en la liquidación.

- Published in ADMINISTRACIÓN CONCURSAL, CONSULTORÍA DE NEGOCIO, IÑIGO & VALDIVIA

Evolución de la actividad concursal y asignaturas pendientes

- Published in ADMINISTRACIÓN CONCURSAL, ASESORÍA LEGAL, IÑIGO & VALDIVIA

Cómo superar un Concurso de Acreedores

- Published in ADMINISTRACIÓN CONCURSAL, ASESORÍA LEGAL, CONSULTORÍA DE NEGOCIO, IÑIGO & VALDIVIA

La contabilidad en la rendición de cuentas concursal

Introducción a los delitos patrimoniales

¿A qué considera nuestro legislador un delito patrimonial?

¿Qué delitos patrimoniales se recogen en nuestra legislación penal y cuáles son sus características?

¿Qué penas contempla cada uno de estos y cuál es el más común en la práctica jurídica?

Hoy en día, dado el elevado número de veces que oímos en los medios términos como «fraude», «estafa», «desleal», «apropiación» o «malversación», creo que es necesario alcarar, aunque sea levemente, algunos de estos conceptos, para así poder tener una mejor idea al respecto.

INTRODUCCIÓN A LOS DELITOS PATRIMONIALES

Los calificados como “delitos patrimoniales” protagonizaron el 51% de las diligencias previas judiciales realizadas en 2014 en nuestro país. Además, mientras la criminalidad bajaba en 2013 y 2014, los delitos fiscales y patrimoniales siguen al alza, encabezados estos últimos por las estafas informáticas, de las cuales se denunció una cada dos horas en nuestro país en 2015.

Los delitos patrimoniales son aquellos en que el denominador común es el “patrimonio”, un bien jurídico a proteger, y que se caracterizan también por su conexión con el Código Civil.

Dado lo mediáticos que se han vuelto algunos casos en que han tenido presencia estos delitos (Por ejemplo la trama “Gurtel”, el caso Bankia, las Trajetas “Black” o los ERE’s de Andalucía entre otros) nos vemos bombardeados diariamente por la prensa, que hace referencia a delitos de apropiación indebida, de malversación de caudales, de administración desleal, estafas, o robos, pero ¿Sabemos qué implica cada uno de éstos? y ¿Cuáles son las diferencias entre ellos?

LA ESTAFA

Recogido en el artículo 248 del actual Código Penal, se define como el delito patrimonial por el cual un sujeto, con ánimo de lucro, engaña a otro, haciéndole caer en un error para que realice un acto de disposición en perjuicio propio o ajeno. Pretende pues el estafador que la víctima “colabore” en la estafa, facilitándole el beneficio, lo que implica un consentimiento viciado por su parte. (DON ANTONIO CUERDA RIEZU, 2016) Otra de sus características es que siempre hay por medio un negocio jurídico, ya sea éste civil o mercantil. (Otro frecuente objeto de debate: “¿Cuándo estamos ante una estafa civil y cuándo ante una mercantil?” Hablaremos de ello otro día). Los elementos objetivos del tipo de la estafa son por lo tanto:

- EL ENGAÑO: Pudiendo ser este incluso por omisión (QUINTANO RIPOLLÉS), o si no se avisa a la víctima cuando debía hacerse (MUÑOZ CONDE), como es por ejemplo en el caso de vicios ocultos de que deben informarse en las compra-ventas, aunque se discute también en este punto si entonces se trataría de un “error preexistente”, lo que implicaría que no existe engaño alguno y que estaríamos fuera del tipo de la estafa. (PAUL BOCKELMANN)

El engaño ha de ser suficiente o bastante para producir el error en la víctima, no aceptándose por la jurisprudencia los casos de “engaños burdos”. Para lo que se tendrá en cuenta, entre otros, la buena fe de los sujetos, la puesta en escena y las circunstancias particulares de cada caso.

- EL ERROR: El engaño provoca así un error, ya sea en la víctima o en un tercero, debiendo de existir por lo tanto una relación, un nexo causal, entre el engaño y el error provocado. (MUÑOZ CONDE)

No se considerará tal cuando se de en incapaces, máquinas o personas jurídicas, ya que estos entes no pueden ser “engañados” desde el punto de vista jurídico, y la calificación jurídica más apropiada en estos casos será la de robo. (Art. 237 y ss. Código Penal)

- EL ACTO DE DISPOSICIÓN: Es aquel que realiza el engañado, encontrándose en el error, y propiciando así el perjuicio patrimonial. Es por lo tanto el acto por el cual el engañado facilita el beneficio al estafador, no siendo necesaria contraprestación. (QUINTANO RIPOLLÉS)

- EL PERJUICIO PATRIMONIAL: Es el resultado final, y dependiendo de su cuantía la pena será mayor o menor para el estafador, dimensionando así el delito, que se medirá en el daño emergente y en el lucro cesante.

No obstante la doctrina mayoritaria en nuestro país interpreta que el perjuicio de la estafa comprende solo el daño emergente, excluyéndose el lucro cesante, como ganancias futuras, de perjuicio patrimonial causado. Como conclusión, destacamos que para que el delito en cuestión sea subsumible en el tipo de la estafa, deberá cumplir con todos sus elementos objetivos y en el orden fijado, a modo de “cadena de acontecimientos”, tal y como sigue en la gráfica: La estafa podrá ser llevada a cabo por una persona física o jurídica (Art. 251 bis CP), y revisten especial gravedad los delitos de estafa en masa, en los que hay una pluralidad de perjudicados, y los de estafa continuada en el tiempo, como tipos cualificados de esta y que implican una mayor pena. Y también es un tipo cualificado de estafa, la estafa informática o mediante la utilización de tarjetas de crédito o débito. Unos delitos cada vez más frecuentes, y castigados de manera más dura por nuestro legislador, ya que los considera de mayor gravedad al aprovecharse el estafador de un medio que le facilita la comisión del delito y su anonimato.

¿Pero cuál es la incidencia real de las estafas en España?

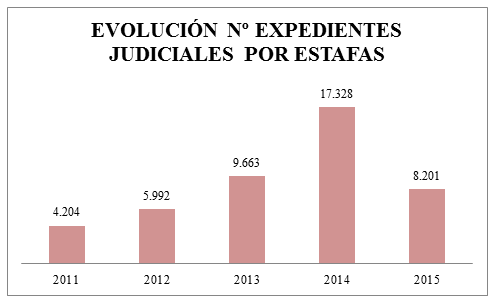

La estafa es el delito más común en los procedimientos judiciales de nuestro país desde hace al menos 5 años, con 8201 expedientes en 2015, 17328 en 2014, 9663 en 2013, 5992 en 2012 y 4204 en 2011. Y es muy probable que estos datos sigan su aumento, que, entre 2011 y 2015, ha sido de un 432%. Dato relevante es que en 2015 se denunció una estafa cada 2 horas.

LA APROPIACIÓN INDEBIDA

El delito de apropiación indebida se encuentra recogido en el art. 253 CP, y se establece la que será su principal diferencia con respecto al resto de delitos patrimoniales: la apropiación indebida nace de un apoderamiento lícito, de un negocio jurídico como por ejemplo la custodia, el depósito, la comisión, la prenda u otros similares, y es cuando surge la obligación de restituir la cosa (bien mueble, dinero, etc.), cuando no se realiza.

¿En qué se diferencia del hurto?

Si bien es cierto que en el hurto (234 CP) también hay ánimo de lucro y un apoderamiento del bien mueble, la principal diferencia se encuentra en el momento del desplazamiento posesorio, siendo en el caso del hurto, en el mismo momento que en la acción en sí de hurtar. No así en la apropiación indebida, en que como decimos, hay un traslado posesorio inicial lícito y voluntario por parte del dueño del bien mueble.

¿En qué se diferencia de la estafa?

Su principal divergencia con respecto a la estafa sería por lo tanto que no hay un engaño para el apoderamiento, sino que este es inicialmente lícito, entregando la cosa voluntariamente su dueño o poseedor, y deviniendo en delito posteriormente.

LA MALVERSACIÓN DE CAUDALES PÚBLICOS

Recogido en el art. 432 y ss. Del Código Penal, sus principales diferencias con respecto al resto de figuras delictivas:

- Diferencia subjetiva: es un delito que solo pueden llevar a cabo funcionarios o cargos públicos.

- Diferencia objetiva: el objeto de apoderamiento son los fondos malversados como caudales públicos que han sido atribuidos al funcionario por su cargo.

Conclusión: Podemos estar ante un delito de apropiación indebida o de malversación de fondos o administración desleal que, por el hecho de ser un funcionario o cargo público con respecto a unos fondos a él encomendados, será subsumible en el delito del art. 432 CP.

LA ADMINISTRACIÓN DESLEAL

Establecida en el art. 252 CP contempla los casos en que, un administrador de un patrimonio ajeno se excede en sus funciones causando así un perjuicio económico en el patrimonio administrado. No contempla pues, tanto una apropiación indebida, sino más es más bien que en la administración desleal la conducta consiste más en contraer obligaciones que causan perjuicio a la persona o entidad.

Por ejemplo: arriesgarse excesivamente, contraer excesivas deudas, o comprometerse en un préstamo impagable. Pero no implica en sí una actividad administrativa. El administrador desleal no actúa acorde con las funciones exigibles de su cargo, ocasionando perjuicios a su representado, buscando a lo mejor el beneficio propio. Pero ojo, porque si un administrador se apropiase de unos fondos que debiera de gestionar estaríamos ante un delito de apropiación indebida, no de administración desleal.

Recomendamos también la lectura de nuestro artículo relativo a los delitos de falsedades, como medio comisivo para la perpetración de muchos de los tipos penales descritos.

Artículo escrito por Don Gonzalo Iñigo Serrat. Asesor Legal de I&V especializado en Derecho Penal Económico y responsabilidad penal de personas jurídicas y programas de Compliance. El artículo ha sido elaborado con la bibliografía y aportaciones de los siguientes autores:

- Datos del informe de la Fiscalía General del Estado en 2015.

- Don Antonio Cuerda Riezu, Catedrático de Derecho Penal de la Universidad Rey Juan Carlos de Madrid.

- Don Antonio Quintano Ripollés (1905-1967) Catedrático de Derecho Penal en 1965 en la Universidad de Madrid y Vocal en la Comisión Nacional de Codificación.

- Don Francisco Muñoz Conde, Catedrático de Derecho Penal en la Universidad Complutense de Madrid.

- Published in ADMINISTRACIÓN CONCURSAL, ASESORÍA LEGAL, CONSULTORÍA DE NEGOCIO, IÑIGO & VALDIVIA